衍生品桌面 · 十日观察 · 窗口 2026-07-06 → 07-17

小盘×科技成长的去杠杆式急跌:期权市场如何定价

股指期权 HO/IO/MO、股指期货 IF/IH/IC/IM、科创50 与创业板 ETF 期权、国债期货 T/TL 的同窗口交叉读数。

方法 r=0 · OTM 收盘价 · Black-76 · forward = 平价 K+C−P 取 ATM 三档中位 · 到期=第三个周五(指数) / 第四个周三(ETF) · 主力=持仓最大合约

数据 kirara lake/silver: opt_daily · fut_daily · fund_daily (tushare) · 反解 IV 与 RQData 官方 greeks 平均差 0.2–0.3pp

事实底座

十日 = 07-06 收盘 → 07-17 收盘;持仓 = 品种全合约合计

| 期货 | 十日涨跌 | 07-17 单日 | 总持仓变化 |

|---|---|---|---|

| IM 中证1000 | −14.5% | −6.5% | +22.0% |

| IC 中证500 | −12.7% | −6.1% | +11.8% |

| IF 沪深300 | −5.9% | −3.7% | +5.6% |

| IH 上证50 | −3.8% | −2.5% | −0.5% |

| 科创50ETF 现货 | −14.6% | −7.1% | — |

| 创业板ETF 现货 | −12.8% | −7.0% | — |

| T 10年国债 | +0.01% | +0.04% | +5.8% |

| TL 30年国债 | +0.26% | +0.26% | +5.3% |

| 期权 | IV30 07-06 → 07-17 | ATM 期限结构 | call翼 − put翼 |

|---|---|---|---|

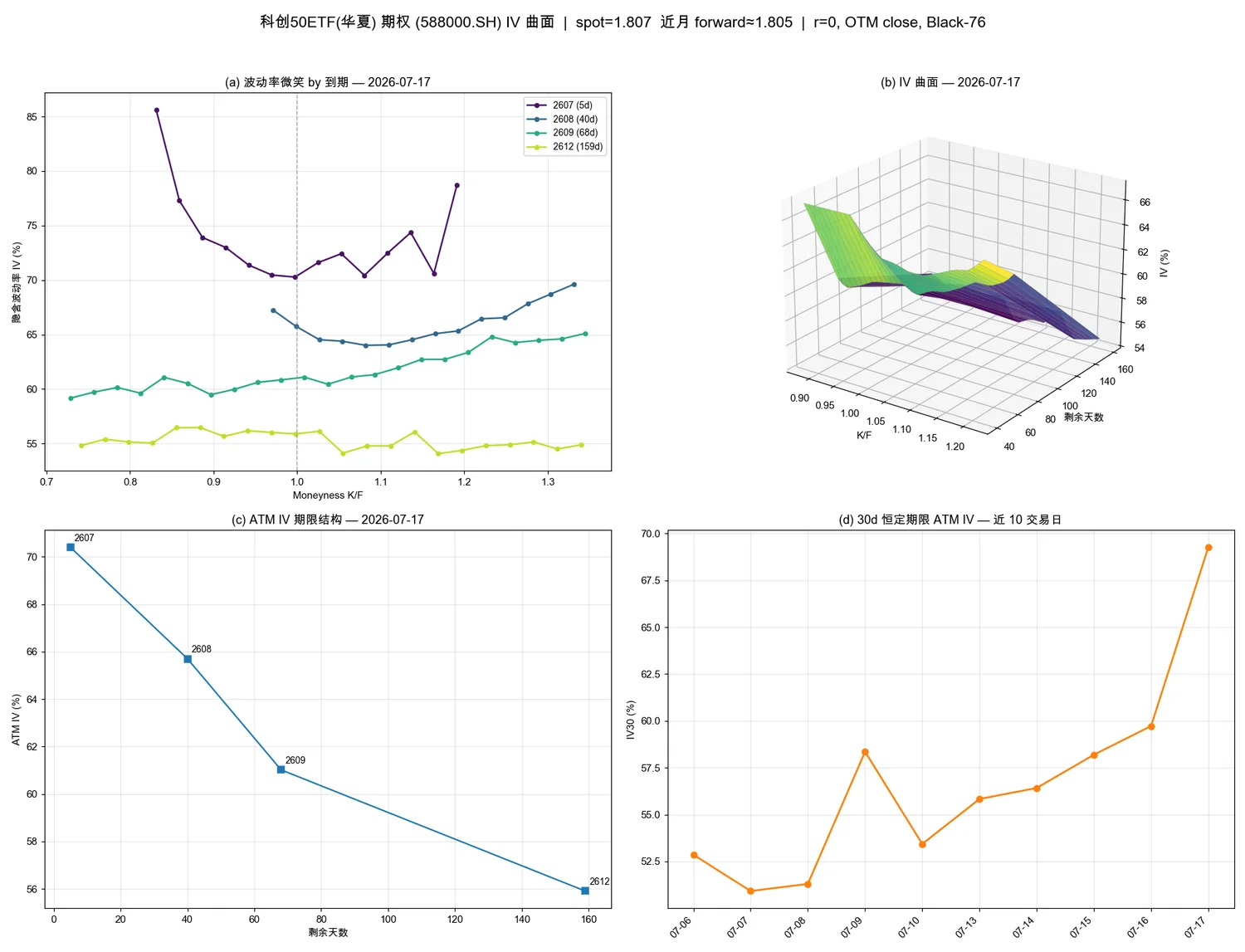

| 科创50ETF | 52.9 → 69.3 (+16.4pp) | 70→66→61→56 深倒挂 | +1.8pp (末日put翼85%) |

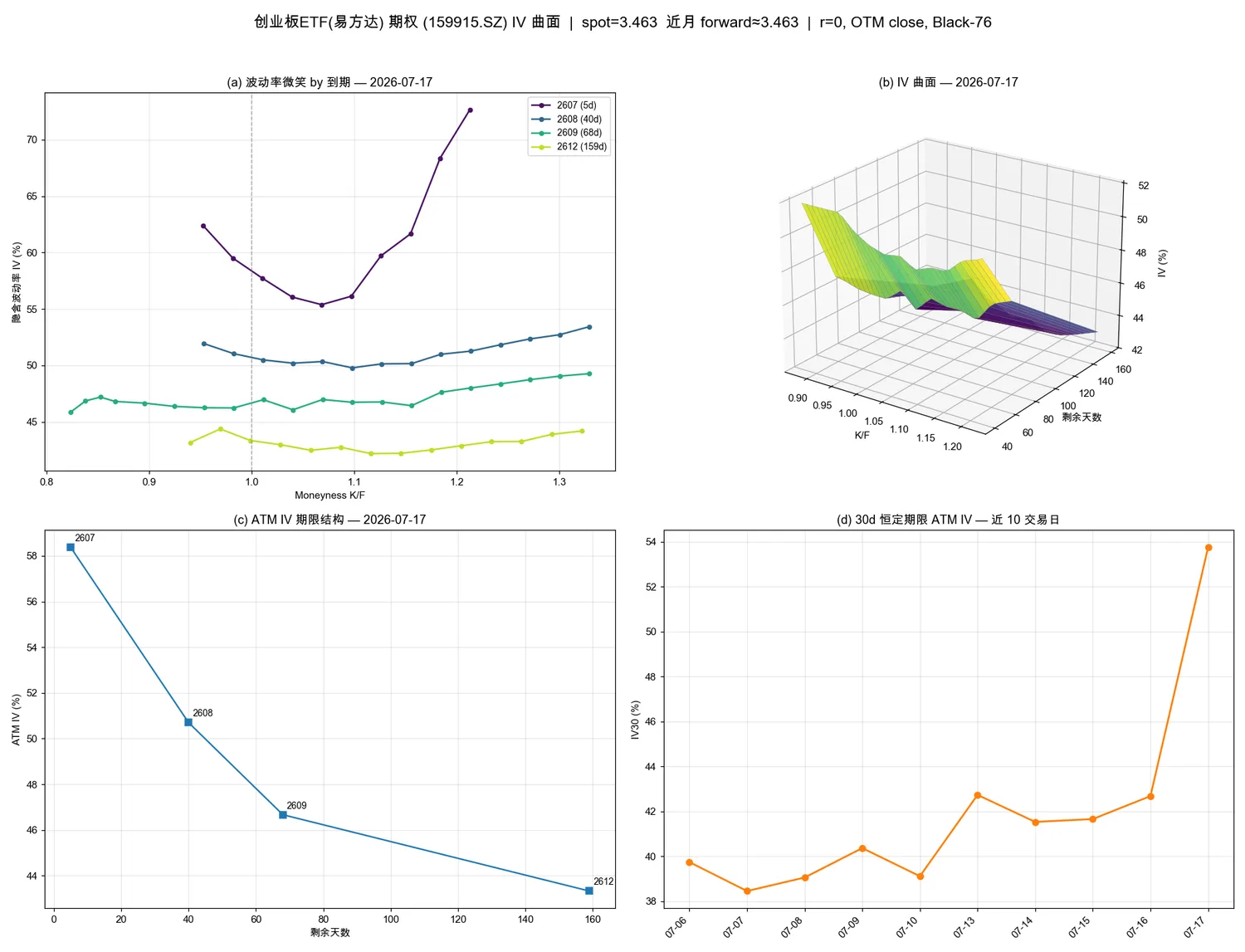

| 创业板ETF | 39.8 → 53.8 (+14.0pp) | 58→51→47→43 深倒挂 | +0.3pp ≈ 打平 |

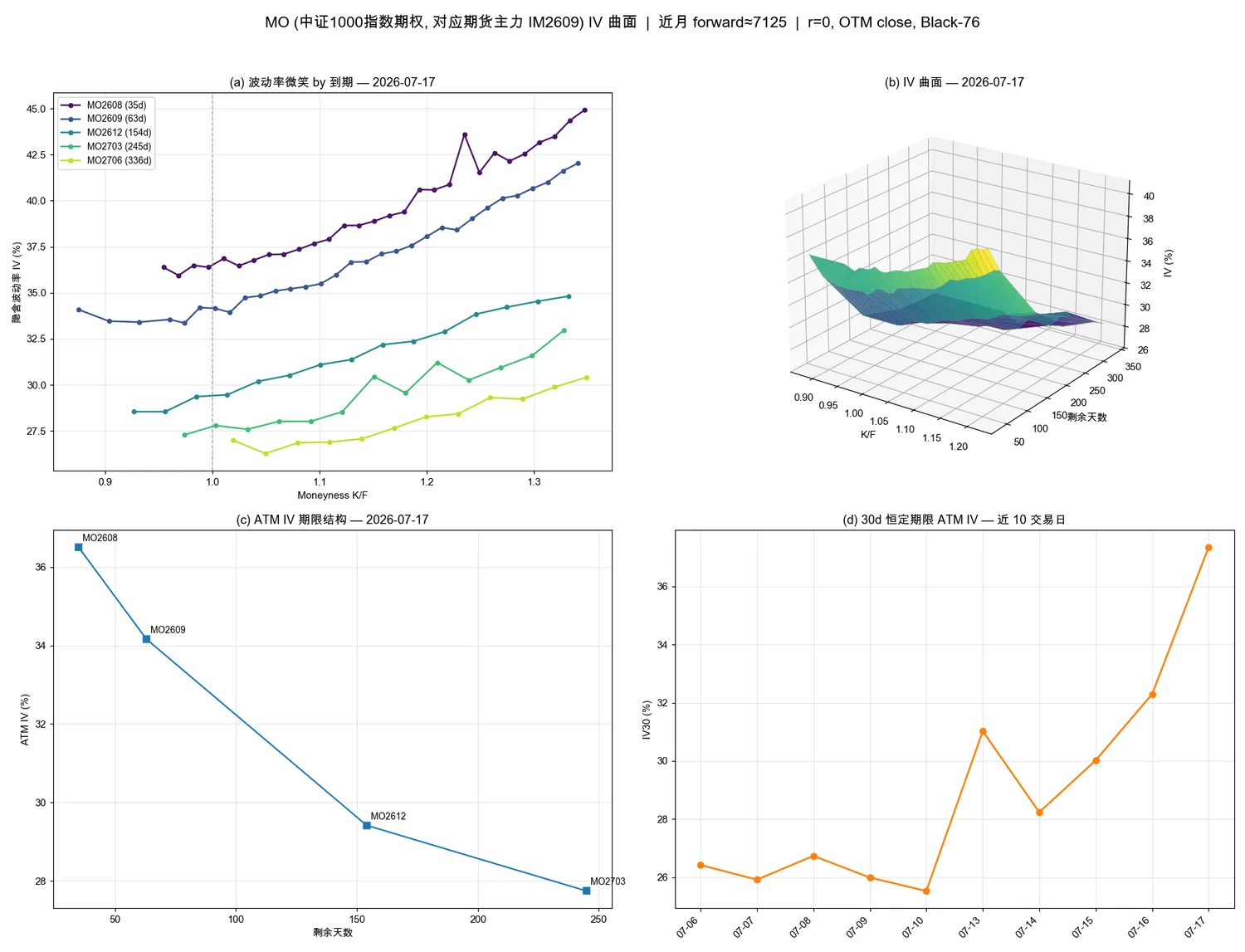

| MO 中证1000 | 26.4 → 37.3 (+10.9pp) | 36.5→34.2→29.4→27.7 深倒挂 | +2.8pp |

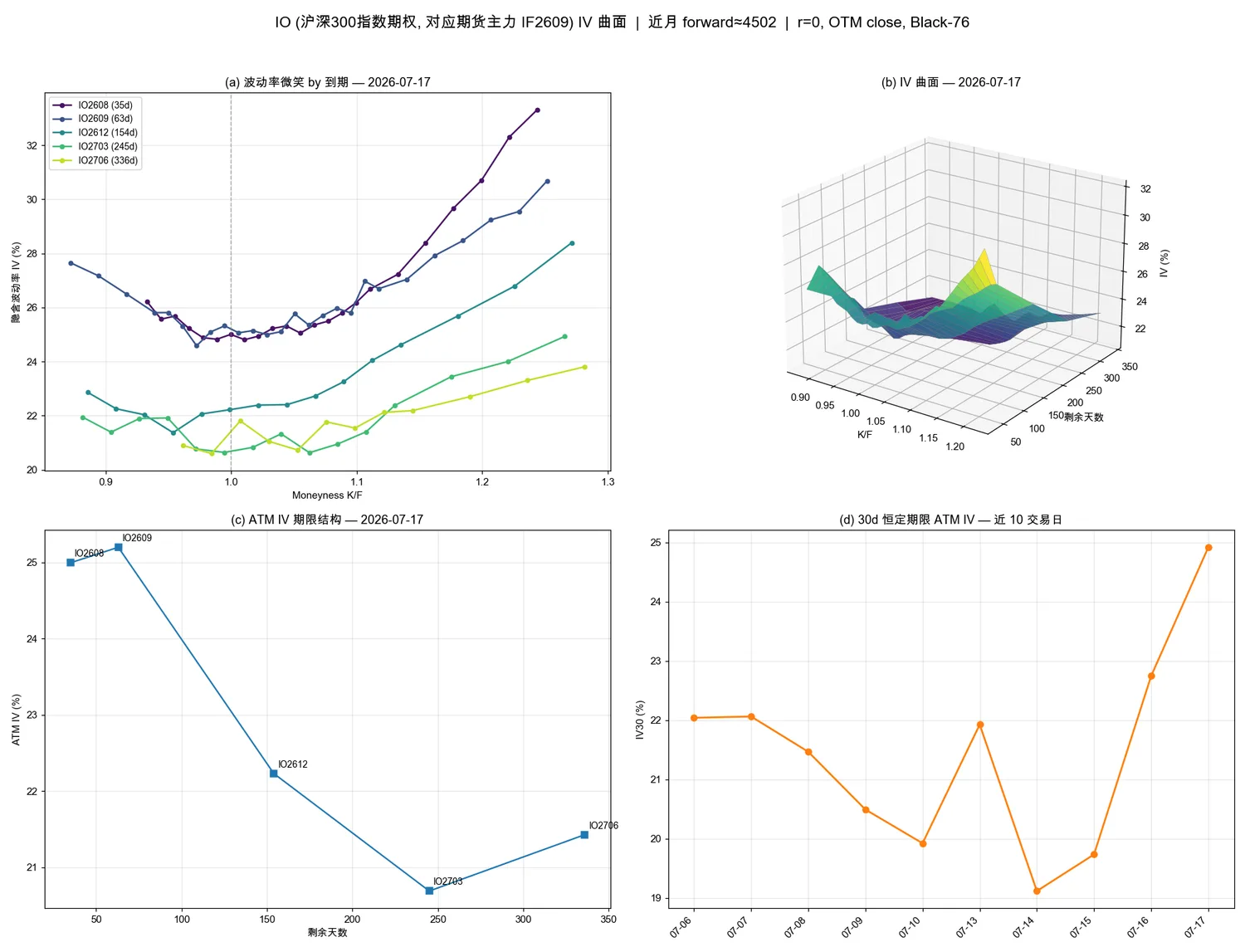

| IO 沪深300 | 22.0 → 24.9 (+2.9pp) | 25.0→25.2→22.2→20.7 温和倒挂 | +1.2pp (近月) |

| HO 上证50 | 20.5 → 19.9 (−0.6pp) | 21.0→23.9→21.2→21.9 不倒挂 | +2.9pp |

IV 曲面四联图

每张:(a) 微笑 by 到期 · (b) 3D 曲面 · (c) ATM 期限结构 · (d) IV30 近十日

IO 沪深300指数期权 · 对应期货主力 IF2609 · 近月 forward≈4502

MO 中证1000指数期权 · 对应期货主力 IM2609 · 近月 forward≈7125

科创50ETF 期权 (588000) · spot 1.807 · 全市场绝对波动率之王

创业板ETF 期权 (159915) · spot 3.463

五条证据链

同一套方法论:价格×持仓×波动率×偏度×债市确认

-

跌幅按"科技成长 × 小盘"双因子严格排序

科创50(−14.6%)与中证1000(−14.5%)并列跌幅榜首,创业板(−12.8%)与中证500(−12.7%)并列次席,沪深300 −5.9%,上证50 −3.8%。被杀的不只是"小",是小盘与科技成长的交集拥挤仓位;大盘蓝筹置身事外。

-

增仓下跌,集中在风暴眼

IM 价格 −14.5% 的同时总持仓 +22%、IC +11.8%:空头/套保持续进场压制,不是多头割肉。反证在 IH——价格只跌 3.8%、持仓 −0.5%:没人需要在蓝筹上新增对冲。8 品种主力全在 2609 季月,机构套保偏好季月的结构未变。

-

波动率应激沿 beta 精确衰减,全是"短期应激"定价

IV30 十日变化:科创50 +16.4pp > 创业板 +14pp > MO +10.9pp > IO +2.9pp > HO −0.6pp。被杀品种期限全部深倒挂=定价为急性应激而非长期状态改变;HO 曲线甚至不倒挂——上证50期权的世界里这十天什么都没发生。创业板 +14pp 里有 +11pp 是 07-17 一天打出来的,带着周末不确定性收盘,未消化。

-

偏度出现"指数 vs ETF"分层

股指期权 call 翼全面更贵(MO +2.8 / HO +2.9 / IO +1.2pp):空头买上行保护防轧空+博反弹 call 买盘,为双向大波动定价。但 ETF 期权打了折扣:创业板 call≈put,科创50 五天末日 put 翼 85% 反而全场最高——科技成长短端有真金白银的恐慌买沽。微观注脚:两只 ETF 的 2608 系低行权价没挂全(跌太快,行权价网格没跟上),下方保护想买远的都买不到。

-

债市确认:不是宏观危机

股指跌 14% 的十天,T +0.01%、TL +0.26%,持仓各 +5~6%(TF +11%):整条利率曲线增仓不涨价,没有避险买盘。这不是流动性或宏观层面的系统性恐慌,是股市内部的拥挤风格去化。

综合判断

一轮小盘×科技成长拥挤仓位的去杠杆式急跌:空头/对冲力量增仓主导下行,应激沿 beta 衰减至 IH 与债市归零。期权市场跨品种定价自洽——短期继续颠簸(全线近月倒挂),但不是系统性危机(HO 与国债毫无反应),对反弹轧空有真实防备(股指 call skew),唯科技成长短端存在真恐慌(科创50 末日 put 85%)。07-17 恰逢 2607 系到期交割日,单日 −6.5%~−7% 或含到期放大效应。

下周观察点

- 创业板一天 +11pp 的 IV30 是回吐还是续升——最新鲜的应激读数

- IM/IC 继续增仓下跌(压力未解)还是减仓企稳(空头回补开始)

- ETF 期权补挂低行权价后 put 翼的成交——真实对冲需求规模现形

- 升级判据:HO 开始倒挂 + IH 补跌 ⇒ 从"风格去化"升级为全面 risk-off